「将来がなんとなく不安だけど、何から始めたらいいのかわからない」

そう感じているサラリーマンの方は多いのではないでしょうか。

物価上昇、年金不安、給与の伸び悩み…。

いまや“働いて得る収入だけ”に頼るのはリスクの時代です。

そんな中で注目されているのが、「サラリーマンでもできる資産形成」。

とはいえ、投資と聞くと「難しそう」「リスクが怖い」と感じる人も少なくありません。

しかし実は、サラリーマンは安定収入と与信力という強力な武器を持っており、

初心者でもローリスクで始められる資産形成の方法がいくつもあります。

本記事では、

**「不動産投資」「投資信託」「積立NISA」**など、

初心者サラリーマンが無理なく始められる資産形成の手法をわかりやすく比較・解説します。

この記事を読めば、

あなたに合った資産形成の始め方が明確になり、

「貯める」から「育てる」へ、一歩踏み出す自信が持てるはずです。

1. サラリーマンが「資産形成」を始めるべき理由

「まだ資産形成なんて早い」と思っていませんか?

実は、サラリーマンこそ“今すぐに”資産形成を始めるべき立場にあります。

なぜなら、給与や年金だけに頼る生活では、将来の物価上昇や老後の生活費に耐えられない可能性が高いからです。

この章では、なぜ資産形成が今の時代に必要なのか、

そしてサラリーマンが他の職業よりも資産形成で有利な理由について解説します。

実は、サラリーマンこそ“今すぐに”資産形成を始めるべき立場にあります。

なぜなら、給与や年金だけに頼る生活では、将来の物価上昇や老後の生活費に耐えられない可能性が高いからです。

この章では、なぜ資産形成が今の時代に必要なのか、

そしてサラリーマンが他の職業よりも資産形成で有利な理由について解説します。

1-1. なぜ今、資産形成が必要なのか?(将来不安・物価上昇・年金問題)

近年、サラリーマンを取り巻くお金の環境は大きく変化しています。

以前のように「会社に勤めていれば安泰」「退職金と年金で老後は安心」という時代は終わりました。

まず意識すべきは、“物価は上がるのに給与は上がりにくい”現実です。

日用品や電気代、保険料などが上がる中で、手取りは増えず、貯金をしても金利はほぼゼロ。

つまり「現金のままでは資産が目減りしていく」という構造です。

さらに、政府が公表した「老後2,000万円問題」も記憶に新しいでしょう。

これは、年金だけでは老後の生活費が賄えず、自助努力が必要だという警鐘です。

多くのサラリーマンが老後資金を形成するには、『働いて得たお金を運用して増やす』という発想が欠かせません。

資産形成とは、ギャンブルのように一攫千金を狙うものではなく、

将来の安心と自由を得るための「時間を味方につけるお金の習慣」なのです。

以前のように「会社に勤めていれば安泰」「退職金と年金で老後は安心」という時代は終わりました。

まず意識すべきは、“物価は上がるのに給与は上がりにくい”現実です。

日用品や電気代、保険料などが上がる中で、手取りは増えず、貯金をしても金利はほぼゼロ。

つまり「現金のままでは資産が目減りしていく」という構造です。

さらに、政府が公表した「老後2,000万円問題」も記憶に新しいでしょう。

これは、年金だけでは老後の生活費が賄えず、自助努力が必要だという警鐘です。

多くのサラリーマンが老後資金を形成するには、『働いて得たお金を運用して増やす』という発想が欠かせません。

資産形成とは、ギャンブルのように一攫千金を狙うものではなく、

将来の安心と自由を得るための「時間を味方につけるお金の習慣」なのです。

1-2. サラリーマンの資産形成が成功しやすい3つの理由(安定収入・与信力・長期目線)

実は、資産形成という点では「サラリーマン」は非常に有利な立場にあります。

理由は次の3つです。

① 安定した収入がある

定期的な給与収入があることで、毎月一定額の積立や投資が継続しやすくなります。

資産形成で最も重要なのは「継続」であり、これはサラリーマンの強みです。

② 与信力が高い(銀行からの信頼が厚い)

上場企業や安定企業に勤めているサラリーマンは、金融機関からの信用が高く、

住宅ローンや投資ローンなど“レバレッジを使った資産形成”が可能です。

つまり、自分の信用をお金に変えて資産を買うことができる立場です。

③ 長期視点で計画を立てやすい

給与・生活リズムが安定しているため、

「10年・20年スパンでの資産積み上げ」が実行しやすい。

複利の効果を最大限に活かすには、時間を味方につける長期保有が最も有効です。

🔹つまりサラリーマンこそ、「安定・信用・継続力」という3つの武器を持っており、

これを活かせばローリスクで着実に資産を増やすことができます。

理由は次の3つです。

① 安定した収入がある

定期的な給与収入があることで、毎月一定額の積立や投資が継続しやすくなります。

資産形成で最も重要なのは「継続」であり、これはサラリーマンの強みです。

② 与信力が高い(銀行からの信頼が厚い)

上場企業や安定企業に勤めているサラリーマンは、金融機関からの信用が高く、

住宅ローンや投資ローンなど“レバレッジを使った資産形成”が可能です。

つまり、自分の信用をお金に変えて資産を買うことができる立場です。

③ 長期視点で計画を立てやすい

給与・生活リズムが安定しているため、

「10年・20年スパンでの資産積み上げ」が実行しやすい。

複利の効果を最大限に活かすには、時間を味方につける長期保有が最も有効です。

🔹つまりサラリーマンこそ、「安定・信用・継続力」という3つの武器を持っており、

これを活かせばローリスクで着実に資産を増やすことができます。

2. 初心者が知っておくべき資産形成の基本

「初心者が知っておくべき資産形成の基本」

いざ「資産形成を始めよう」と思っても、何から手をつけていいかわからない――。

そんな方のために、この章ではまず資産形成の基本の考え方を整理します。

投資と資産形成の違いを理解し、自分に合った運用方針を決めることが、成功の第一歩です。

焦って始める前に、ここで“お金を増やすための土台”をしっかり作っておきましょう。

いざ「資産形成を始めよう」と思っても、何から手をつけていいかわからない――。

そんな方のために、この章ではまず資産形成の基本の考え方を整理します。

投資と資産形成の違いを理解し、自分に合った運用方針を決めることが、成功の第一歩です。

焦って始める前に、ここで“お金を増やすための土台”をしっかり作っておきましょう。

2-1. 資産形成と投資の違いを理解する

「資産形成=投資」と思われがちですが、実はこの2つは似て非なるものです。

資産形成とは、お金を“守りながら増やす”長期的な仕組み作りのこと。

一方で投資とは、“増やすこと”そのものにフォーカスした行動です。

たとえば、株式の短期売買やFXなどは投資の一種ですが、

リスクが高く、初心者が始めるには不向きです。

資産形成では、

「長期で」

「安定的に」

「コツコツ積み上げる」

という3つの要素が重要になります。

つまり、“資産形成は投資を含むもっと広い考え方”であり、

「投資」だけでなく、「貯蓄・節約・保険・副収入」なども

資産を増やすための手段として組み合わせていくのが理想です。

資産形成とは、お金を“守りながら増やす”長期的な仕組み作りのこと。

一方で投資とは、“増やすこと”そのものにフォーカスした行動です。

たとえば、株式の短期売買やFXなどは投資の一種ですが、

リスクが高く、初心者が始めるには不向きです。

資産形成では、

「長期で」

「安定的に」

「コツコツ積み上げる」

という3つの要素が重要になります。

つまり、“資産形成は投資を含むもっと広い考え方”であり、

「投資」だけでなく、「貯蓄・節約・保険・副収入」なども

資産を増やすための手段として組み合わせていくのが理想です。

2-2. 資産形成を始める前に決めるべき3つの軸(目的・期間・リスク許容度)

資産形成を始める際に、最初にやるべきことは「戦略を立てる」ことです。

勢いで投資を始めるよりも、まずは自分の状況に合わせて“軸”を明確にしましょう。

① 目的を決める

「老後資金の準備」「住宅購入」「教育費」「早期リタイア」など、

資産形成の目的によって最適な手段は変わります。

目的を明確にすることで、「なぜ増やしたいのか」がぶれなくなります。

② 期間を決める

資産形成は“時間との勝負”です。

長期になればなるほど、複利の力が効いて資産が雪だるま式に増えます。

まずは「5年・10年・20年」といった期間を想定し、

短期で焦らずに“続けられるペース”を設定しましょう。

③ リスク許容度を把握する

人によって「どこまで損失を許容できるか」は違います。

仮に10万円の含み損で不安になるなら、リスクが低い運用を選ぶべきです。

逆に「多少の上下は気にならない」という人は、リターン重視の投資を組み合わせるのもあり。

これら3つの軸を整理することで、

あなたにとって無理のない「自分専用の資産形成プラン」が見えてきます。

🔹ポイントは、“焦らず・無理せず・続ける”こと。

サラリーマンにとって資産形成は、短期勝負ではなく「長期的な人生設計」です。

目先の利益に振り回されず、確実に積み上げることが成功への第一歩になります。

勢いで投資を始めるよりも、まずは自分の状況に合わせて“軸”を明確にしましょう。

① 目的を決める

「老後資金の準備」「住宅購入」「教育費」「早期リタイア」など、

資産形成の目的によって最適な手段は変わります。

目的を明確にすることで、「なぜ増やしたいのか」がぶれなくなります。

② 期間を決める

資産形成は“時間との勝負”です。

長期になればなるほど、複利の力が効いて資産が雪だるま式に増えます。

まずは「5年・10年・20年」といった期間を想定し、

短期で焦らずに“続けられるペース”を設定しましょう。

③ リスク許容度を把握する

人によって「どこまで損失を許容できるか」は違います。

仮に10万円の含み損で不安になるなら、リスクが低い運用を選ぶべきです。

逆に「多少の上下は気にならない」という人は、リターン重視の投資を組み合わせるのもあり。

これら3つの軸を整理することで、

あなたにとって無理のない「自分専用の資産形成プラン」が見えてきます。

🔹ポイントは、“焦らず・無理せず・続ける”こと。

サラリーマンにとって資産形成は、短期勝負ではなく「長期的な人生設計」です。

目先の利益に振り回されず、確実に積み上げることが成功への第一歩になります。

3. サラリーマンにおすすめの資産形成方法3選

資産形成の手段はさまざまですが、すべてが初心者やサラリーマンに向いているわけではありません。

この章では、特にローリスク・長期安定・手間が少ないという観点から、

サラリーマンにおすすめの資産形成法を3つ厳選して紹介します。

不動産投資・投資信託・積立NISA。

それぞれの特徴と始め方を理解することで、自分に最適な選択肢が見えてくるはずです。

この章では、特にローリスク・長期安定・手間が少ないという観点から、

サラリーマンにおすすめの資産形成法を3つ厳選して紹介します。

不動産投資・投資信託・積立NISA。

それぞれの特徴と始め方を理解することで、自分に最適な選択肢が見えてくるはずです。

3-1. 不動産投資:安定した収入と節税効果を狙う方法

サラリーマンに人気の資産形成法のひとつが不動産投資です。

特に「ワンルームマンション投資」や「中古区分マンション投資」は、

比較的少ない自己資金で始めやすく、安定した家賃収入を得られるのが魅力です。

🔸 メリット

毎月の家賃収入という安定したキャッシュフローを得られる

ローンを活用できる(与信力を活かせる)

生命保険代わりになる(団信によりローン残債が完済される)

節税効果(減価償却や経費計上で所得税・住民税の軽減)

🔸 デメリット

空室リスクや修繕費などのコストが発生する

不動産価格や金利変動の影響を受ける

💡 ポイント

初心者は、立地や管理体制が安定している「都心の中古ワンルーム」などから始めるとリスクを抑えやすいです。

また、“自分の与信枠を活用して資産を持てる”のはサラリーマンの大きな強みです。

特に「ワンルームマンション投資」や「中古区分マンション投資」は、

比較的少ない自己資金で始めやすく、安定した家賃収入を得られるのが魅力です。

🔸 メリット

毎月の家賃収入という安定したキャッシュフローを得られる

ローンを活用できる(与信力を活かせる)

生命保険代わりになる(団信によりローン残債が完済される)

節税効果(減価償却や経費計上で所得税・住民税の軽減)

🔸 デメリット

空室リスクや修繕費などのコストが発生する

不動産価格や金利変動の影響を受ける

💡 ポイント

初心者は、立地や管理体制が安定している「都心の中古ワンルーム」などから始めるとリスクを抑えやすいです。

また、“自分の与信枠を活用して資産を持てる”のはサラリーマンの大きな強みです。

3-2. 投資信託・積立NISA:初心者でも始めやすい分散投資の王道

「投資に興味はあるけど、何を買えばいいかわからない…」という人に最適なのが、投資信託です。

特に近年は、「積立NISA」や「iDeCo」といった税制優遇制度が整っており、

小額からでも始めやすく、長期的な資産形成に最も向いています。

🔸 メリット

月1,000円からでも始められる(無理なく継続可能)

プロが運用するため、銘柄選びに悩まない

複数の銘柄に分散投資できる(リスク分散効果)

積立NISAなら運用益が非課税(最大20年間)

🔸 デメリット

元本保証がない(短期的にはマイナスになることも)

利益が出るまでに時間がかかる

💡 ポイント

投資信託は「放置できる投資」。

自動積立で“時間と複利”を味方につけることが最大の武器です。

特にサラリーマンは忙しいため、「手間がかからない」「自動で増える仕組み」を優先するのが賢明です。

🔹このように、不動産投資と投資信託(積立NISA)は、どちらもサラリーマンに適したローリスク資産形成法です。

次章では、この2つを含めた主要手段を比較し、あなたに最適な選び方を解説します。

特に近年は、「積立NISA」や「iDeCo」といった税制優遇制度が整っており、

小額からでも始めやすく、長期的な資産形成に最も向いています。

🔸 メリット

月1,000円からでも始められる(無理なく継続可能)

プロが運用するため、銘柄選びに悩まない

複数の銘柄に分散投資できる(リスク分散効果)

積立NISAなら運用益が非課税(最大20年間)

🔸 デメリット

元本保証がない(短期的にはマイナスになることも)

利益が出るまでに時間がかかる

💡 ポイント

投資信託は「放置できる投資」。

自動積立で“時間と複利”を味方につけることが最大の武器です。

特にサラリーマンは忙しいため、「手間がかからない」「自動で増える仕組み」を優先するのが賢明です。

🔹このように、不動産投資と投資信託(積立NISA)は、どちらもサラリーマンに適したローリスク資産形成法です。

次章では、この2つを含めた主要手段を比較し、あなたに最適な選び方を解説します。

4. 不動産・投資信託・積立の比較と選び方

「不動産・投資信託・積立の比較と選び方」

不動産も投資信託も積立も、どれも良さそうに見える――。

しかし、自分の目的や性格に合わない方法を選ぶと、途中で挫折してしまうこともあります。

この章では、3つの代表的な資産形成手段をメリット・デメリット・向いているタイプごとに比較し、

あなたに最適な資産形成スタイルを見つけるためのヒントをお伝えします。

不動産も投資信託も積立も、どれも良さそうに見える――。

しかし、自分の目的や性格に合わない方法を選ぶと、途中で挫折してしまうこともあります。

この章では、3つの代表的な資産形成手段をメリット・デメリット・向いているタイプごとに比較し、

あなたに最適な資産形成スタイルを見つけるためのヒントをお伝えします。

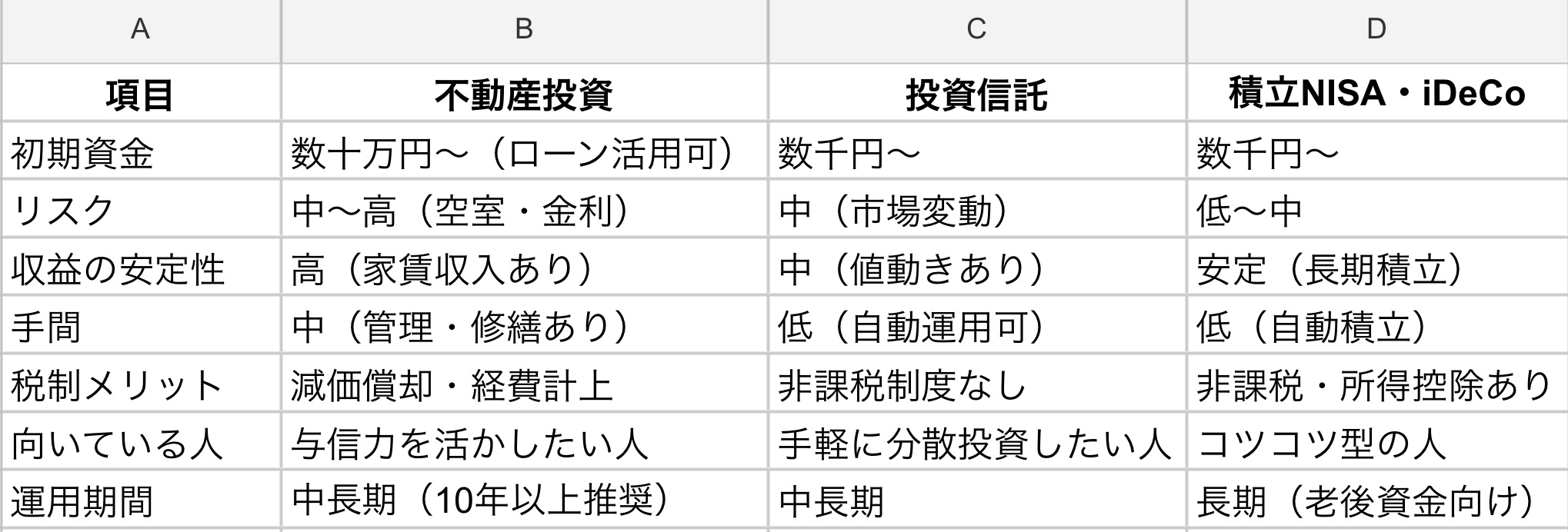

4-1. 各投資法のメリット・デメリット比較表

💡 まとめると

✴︎不動産投資:安定収入・節税効果を狙いたい人におすすめ

✴︎投資信託:運用をプロに任せたい人、手間をかけたくない人におすすめ

✴︎積立NISA・iDeCo:老後資金をコツコツ作りたい人に最適

✴︎不動産投資:安定収入・節税効果を狙いたい人におすすめ

✴︎投資信託:運用をプロに任せたい人、手間をかけたくない人におすすめ

✴︎積立NISA・iDeCo:老後資金をコツコツ作りたい人に最適

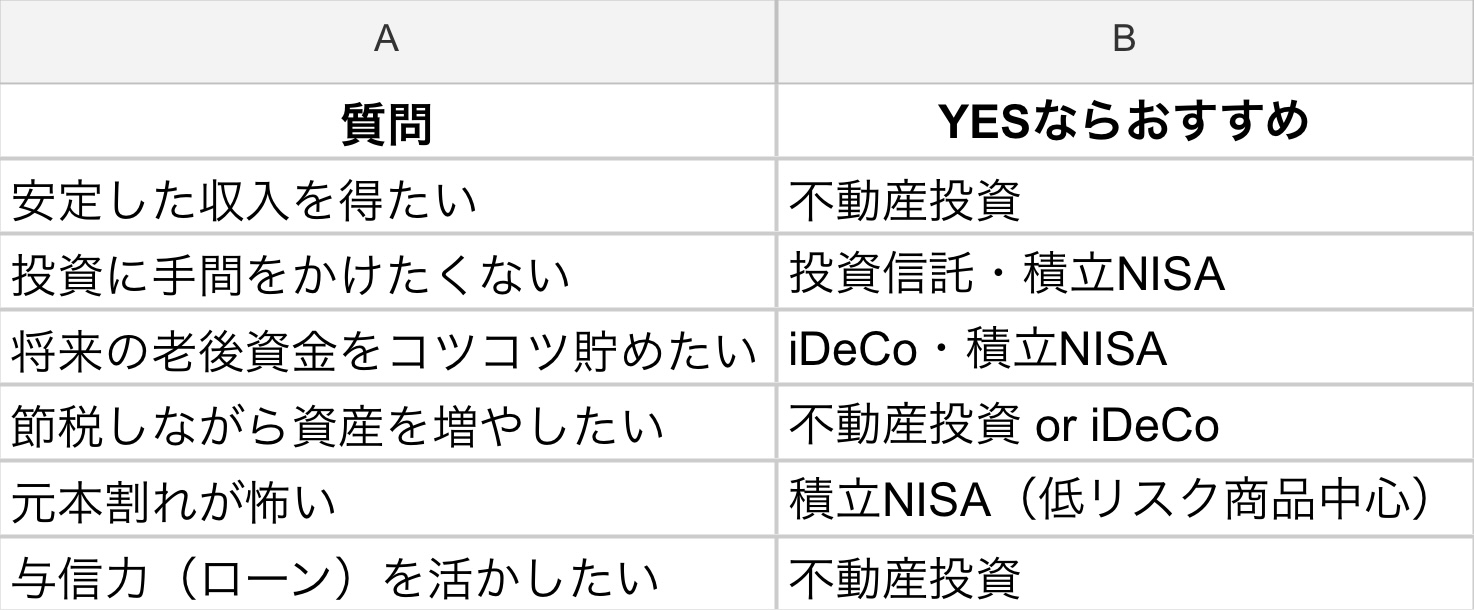

4-2. あなたに合う資産形成スタイルを見つけるチェックリスト

資産形成は「性格」「目標」「リスク許容度」によって最適解が異なります。

上記チェックリストを使って、自分に合う方法を見つけましょう。

もし迷った場合は、複数の方法を組み合わせるのも有効です。

たとえば、

積立NISAでコツコツ増やしながら、

不動産で安定収入を得る

といった“分散型の資産形成”を行うことで、リスクとリターンのバランスが取れます。

🔹 結論:サラリーマンは「複利 × 与信 × 分散」がカギ

安定収入を土台に、リスクを分散させながら長期運用する。

この考え方こそが、ローリスクで資産を増やすサラリーマンの王道戦略です。

上記チェックリストを使って、自分に合う方法を見つけましょう。

もし迷った場合は、複数の方法を組み合わせるのも有効です。

たとえば、

積立NISAでコツコツ増やしながら、

不動産で安定収入を得る

といった“分散型の資産形成”を行うことで、リスクとリターンのバランスが取れます。

🔹 結論:サラリーマンは「複利 × 与信 × 分散」がカギ

安定収入を土台に、リスクを分散させながら長期運用する。

この考え方こそが、ローリスクで資産を増やすサラリーマンの王道戦略です。

5. まとめ|サラリーマンの資産形成は「今」始めるのが最も安全

資産形成は、“知識がある人”よりも、“早く始めた人”が勝つ世界です。

なぜなら、資産形成の本質は「時間を味方につけること」だからです。

サラリーマンは安定収入と与信力という、他の職業にはない強みを持っています。

つまり、今この瞬間からでも、ローリスクで長期的な資産形成を始めることができるのです。

✅ この記事の要点まとめ

サラリーマンは「安定・信用・継続力」の3つの武器を持っている

資産形成は「守りながら増やす」長期戦

始める前に目的・期間・リスク許容度を明確にする

おすすめは「不動産投資」「投資信託」「積立NISA」

組み合わせることでリスクを分散し、安定的に資産を育てられる

💡 今すぐできる第一歩

積立NISAやiDeCoの口座を開設して、自動積立をスタート

不動産投資会社のセミナーで情報収集をする

家計簿アプリで収支を可視化し、「余剰資金=未来への投資資金」として管理

たとえ月1万円でも、今始めることで10年後・20年後の資産額は大きく変わります。

将来の不安をなくすための最初の一歩は、「行動を起こすこと」。

🔹 結論:資産形成は“タイミング”より“継続”がすべて。

サラリーマンのあなたが今日から始めることで、

未来の安心と自由を手に入れる可能性は、確実に広がります。

なぜなら、資産形成の本質は「時間を味方につけること」だからです。

サラリーマンは安定収入と与信力という、他の職業にはない強みを持っています。

つまり、今この瞬間からでも、ローリスクで長期的な資産形成を始めることができるのです。

✅ この記事の要点まとめ

サラリーマンは「安定・信用・継続力」の3つの武器を持っている

資産形成は「守りながら増やす」長期戦

始める前に目的・期間・リスク許容度を明確にする

おすすめは「不動産投資」「投資信託」「積立NISA」

組み合わせることでリスクを分散し、安定的に資産を育てられる

💡 今すぐできる第一歩

積立NISAやiDeCoの口座を開設して、自動積立をスタート

不動産投資会社のセミナーで情報収集をする

家計簿アプリで収支を可視化し、「余剰資金=未来への投資資金」として管理

たとえ月1万円でも、今始めることで10年後・20年後の資産額は大きく変わります。

将来の不安をなくすための最初の一歩は、「行動を起こすこと」。

🔹 結論:資産形成は“タイミング”より“継続”がすべて。

サラリーマンのあなたが今日から始めることで、

未来の安心と自由を手に入れる可能性は、確実に広がります。